Décret miel

Décret n° 2003-587 du 30 juin 2003 pris pour l’application de l’article L.214-1 du code de la consommation en ce qui concerne le miel. (Document PDF 1.75Mo)

Propriété de l’essaim naturel

Suivant le code rural livre II article 209, « Le propriétaire d’un essaim a le droit de le réclamer et de s’en saisir tant qu’il n’a pas cessé de le suivre, autrement l’essaim appartient au propriétaire du terrain sur lequel il s’est posé ».

Distance des ruches

Dans la Loire l’arrêté préfectoral du 8/1/1971 fixe cette distance à :

- 15 mètres des propriétés voisines ramenés à 10 mètres si celles-ci sont des bois ou des landes.

- 20 mètres de la voie publique.

- 50 mètres des établissements publics ou collectifs.

Ne sont assujetties à aucune prescription de distance, les ruches isolées des propriétés voisines ou de la voie publique par un mur, palissade en planches jointes, une haie vive ou sèche sans discontinuité.

Ces clôtures doivent avoir une hauteur de 2 mètres au-dessus du sol et s’étendre au moins à 2 mètres de chaque coté de la ruche ou des ruchers.

Registre d’élevage

Tout apiculteur qui commercialise le produit de ses ruches doit tenir un registre d’élevage, prévu par l’article 253-II du code rural. Un arrêté en date du 5 juin 2000 en a fixé les modalités et le caractère obligatoire à partir du 30 juin 2000. Ce registre d’élevage doit contenir les déclarations relatives au rucher (déclaration DSV), les certificats sanitaires délivrés éventuellement par un agent sanitaire, et l’enregistrement des traitements effectués sur les ruches en faisant apparaître la nature des médicaments (nom commercial ou substance active), la quantité administrée, les dates de début et fin de traitement et les ruches concernées. Il doit contenir aussi le cas échéant les résultats d’analyse obtenus en vue d’établir un diagnostic ou d’apprécier la situation sanitaire des abeilles. Le registre d’élevage doit être conservé pendant une durée minimale de 5 ans suivant l’année de prise en compte de la dernière information enregistrée.

Les abonnés à « L »Abeille de France » trouvent chaque année dans le numéro du mois de Janvier un encart détachable dans lequel ils peuvent consigner et classer les éléments requis. Pour ceux qui ne sont pas abonnés un cahier ou un simple classeur peut en tenir lieu.

Déclaration d’emplacement des ruchers

Vous avez dû trouver dans le bulletin de février l’imprimé « Déclaration de détention et d’emplacement de ruches ».

Depuis 2010, cette déclaration est redevenue annuelle ; elle avait cessé de l’être de 2006 à 2010. Elle est à faire parvenir à l’adresse suivante :

GDSA 42 B.P. 20057 43, Av. Albert Raimond 42272 Saint Priest en Jarez

Par le passé elle était à adresser à la D.S.V. (Direction des Services Vétérinaires). La D.S.V. est devenue depuis quelques années la D.D.P.P. (Direction Départementale de la Protection des Populations) qui a délégué l’enregistrement des déclarations au GDSA.

Elle est à faire quel que soit votre nombre de ruches, que vous vendiez, ou donniez du miel (n° SIRET à posséder alors) ou que vous n’en vendiez, ou donniez pas (n° NUMAGRIT seulement).

Les numéros SIRET ou NUMAGRIT sont à faire figurer sur la déclaration, donc à demander avant si c’est votre première déclaration depuis 2010.

Nous vous encourageons à envoyer votre déclaration annuelle et dans ce cadre à faire votre demande de numéro SIRET ou NUMAGRIT. Car pour compléter cette déclaration, il faut détenir soit un numéro SIRET pour ceux qui vendent ou qui cèdent du miel hors du cadre familial, soit un numéro NUMAGRIT pour ceux qui ne relèvent pas du SIRET. Il faut donc faire la demande de ce numéro avant votre première déclaration. Nous vous rappelons que :

- Le numéro NUMAGRIT se demande auprès de la DDPP (Direction Départementale de la Protection des Populations (ex DSV) 10 rue Claudius Buard CS 40272 42014 Saint-Etienne CEDEX 2 Tél. : 04 77 43 44 44

- Le numéro SIRET se demande auprès du CFE (Centre des Formalités des entreprises) basé à FEURS dans les locaux de la Chambre D’Agriculture ZI du Forum 42110 FEURS. Cette démarche consiste à déclarer votre activité commerciale (vente de miel) et ainsi déclarer votre petite entreprise.

La première étape est de demander un dossier au CFE, en les contactant au 04 77 92 12 12 les matins de 8H30 à 11H30. Un dossier vous sera transmis, vous recevrez deux documents :

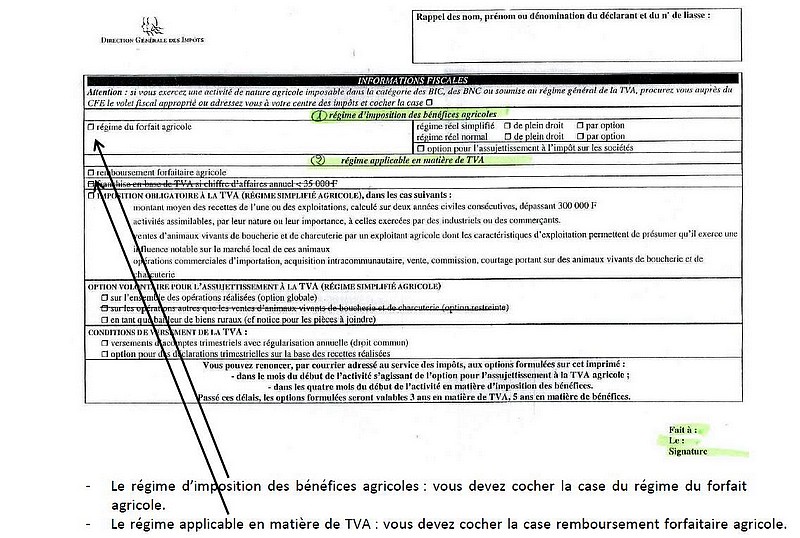

- Un feuillet comme ci-dessous sur lequel vous avez 2 cases à cocher :

- D’autre part, le document cerfa N°11922*02 « déclaration de création d’une entreprise agricole ».

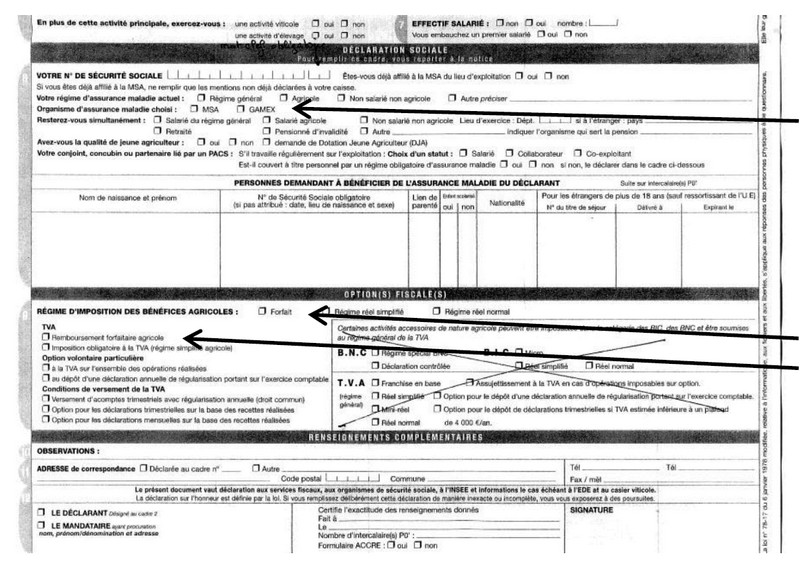

Sur ce document, quelques indications pour remplir le cadre 8 « déclaration sociale ». Nous vous conseillons de cocher MSA pour l’organisme d’assurance maladie. Le GAMEX est un groupement d’assureurs privés. Nous vous rappelons qu’un appel de cotisation n’est émis qu’au-delà de 40 ruches.

Dans le cadre 9, vous cochez comme sur le feuillet précédent : forfait pour le régime d’imposition et remboursement forfaitaire pour la TVA et c’est terminé pour le cadre 9.

Une fois ce dossier envoyé vous recevrez rapidement votre numéro SIRET, l’identifiant de votre entreprise. Mais vous recevrez également de nombreuses publicités car un certain nombre d’entreprises sont à l’affût des créations et vous envoient de nombreuses publicités ou effectuent du démarchage. Ignorez les !

Vous recevrez également en tout début d’année un document officiel cerfa N°10158 sous film plastique, il s’agit de votre déclaration de TVA. Si vous ne souhaitez pas le remboursement de la TVA, vous ne retournez pas ce document.

Le deuxième document officiel sera la déclaration de revenu agricole. Vous ne devrez la compléter que si vous possédez plus de 10 ruches. C’est le seuil d’imposition. En deçà rien à faire, au-delà vous déclarez votre nombre de ruches et le service des impôts calculera votre revenu agricole en multipliant votre nombre de ruches par le revenu forfaitaire de l’année définie par une commission départementale pour toutes les productions. A titre d’information, le revenu forfaitaire par ruche était de 9,50 € par ruche ces dernières années.

Hormis ces 2 documents, méfiez-vous de tout courrier même d’allure très officiel…

Lors de votre demande de numéro SIRET, votre dossier est transmis au service des impôts (régime fiscal et TVA) mais aussi à la MSA (Mutualité sociale Agricole), le régime social du secteur agricole. Cette déclaration peut déclencher selon le nombre de ruches une visite d’un contrôleur de la MSA qui a pour rôle de vérifier le nombre de ruches. Car à partir de 40 ruches en production, vous êtes soumis à un appel de cotisation de solidarité. Après avoir confirmé que vous n’exploitez pas plus de 40 ruches, la MSA ne donne pas de suite et vous n’avez aucun appel de cotisation.

Immatriculation des ruches

Le numéro attribué par la DDPP lors de la 1ère déclaration doit être apposé sur au moins 10% des ruches (chiffres de 8 cm de haut minimum) ou sur un panneau placé à proximité du rucher.

Carte de transhumance

Dans l’arrêté du 23 décembre 2009 (JO du 29/12/2009), le TITRE IV Dispositions Finales l’article 17 stipule : « Chaque transport d’abeilles à l’extérieur du département d’origine doit être déclaré par l’apiculteur, dans les jours qui précèdent ou qui suivent le transport, au directeur en charge des services vétérinaires du département de destination. Cette déclaration comprend les mentions suivantes :

- nom du propriétaire ou du détenteur des ruches et son numéro d’immatriculation;

- domicile du propriétaire ou du détenteur des ruches ;

- département, commune et lieu de provenance ;

- département, commune et lieu de destination ;

- nombre de ruches, reines ou essaims déplacés ; Cette formalité n’est pas requise lors du retour des abeilles dans le département d’origine ».

Interdiction de transhumance

Selon l’article 211.6 et 7 du code rural, le maire ou le préfet peuvent refuser l’installation de ruches dans des zones à risque, quelle que soit la distance des ruches.

Assurances

Toute ruche doit être assurée au minimum option 1 :

« Responsabilité Civile et Assistance Juridique » et toutes les ruches devront être assurées selon la même option.

Le choix des options et le paiement est à effectuer lors de l’assemblée générale de « L’ Abeille du Forez » début décembre.

En cas de sinistre, l’assuré doit déclarer le sinistre dès qu’il en a connaissance et au plus tard dans les 5 jours à :

Alain FAYARD

37 Rue de Bretagne

MOINGT

42600 MONTBRISON

En cas de vol ou détérioration, l’apiculteur doit déposer une plainte auprès de la gendarmerie et faire la déclaration auprès de l’assureur dans les 24 heures.

Fiscalité

L’apiculteur exploitant moins de 10 ruches n’est pas imposable. Par contre, à partir de la 11ème, il doit déclarer le revenu correspondant à la totalité de ses colonies. Le forfait se calcule de la façon suivante : Valeur du forfait apicole du département pour l’année considérée multiplié par le nombre de ruches en production. La valeur de ce forfait s’ajoutera à son revenu imposable et devra être mentionnée sur un imprimé à demander aux services des Impôts. Exemple : 15 ruches en production selon l’indice forfaitaire (forfait d’environ 10 euros par ruche).

La Mutualité Sociale Agricole

Tout Agriculteur cotise à la MSA pour sa couverture sociale : maladie, accident, retraite…. Dans notre cas où l’activité apicole est une activité complémentaire, votre couverture sociale est assurée par votre activité principale…..

A savoir que la MSA considère 3 « types » d’apiculteur en fonction du nombre de ruches :

- Moins de 40 ruches : pas de cotisation.

- De 40 à 200 ruches : une cotisation de solidarité.

- Au delà de 200 ruches : cotisation sur le bénéfice agricole.

A titre d’information, ces seuils sont définis en fonction de la Surface Minimum d’Installation (SMI) nécessaire pour une installation avec des aides. En apiculture elle est de 400 ruches. Les seuils de cotisant solidaire sont entre 1/10 et 1/2 de la MSA, d’où ces chiffres de 40 et 200.

Pour ceux qui ont entre 40 et 200 ruches, la cotisation de solidarité est appelé sur la base de 16% de votre revenu agricole de l’année précédente, auquel il faut ajouter 7.5% de CSG et 0.5% de CRDS, calculé sur une assiette du revenu agricole majoré des cotisations. Il faut retenir globalement une cotisation annuelle de 24%.

Lors de votre première année de cotisation, 2 paramètres à connaître :

- Pour la MSA, c’est votre situation au 1er janvier qui déclenche votre cotisation. Par conséquent, si vous vous déclarez le 2 janvier vous n’aurez pas d’appel de contisation pour la première année.

- Comme pour le calcul de votre première cotisation, la MSA n’a pas le revenu agricole de l’année précédente, elle le calcule sur la base d’une assiette définie en fonction du SMIC, soit un appel de 550 à 600 € environ. Dès que vous lui transmettez votre revenu agricole de l’année concernée, elle recalcule le montant de la cotisation et vous rembourse la différence.

A savoir que cette cotisation de solidarité est comme son nom l’indique de solidarité uniquement, ce qui signifie qu’elle ne vous apporte aucune couverture sociale et ni aucun point retraite…

Prenons l’exemple d’un apiculteur ayant 50 ruches : son bénéfice forfaitaire « le revenu dégagé de son activité apicole » est de 50 x 9.50 € par ruche, soit un bénéfice forfaitaire de 475 €. Sa cotisation de solidarité sera de 475 € x 24% = 114 €.

Adresse :

Mutualité Sociale Agricole de la Loire.

42 Avenue Albert Raimond 42272 ST PRIEST EN JAREZ.

Tél : 04 77 91 54 54.

Ventes

Pour la vente au détail les pots utilisés doivent être des pots neufs prévus à cet effet, neufs ou réutilisés, lavés pour une propreté irréprochable.

Les pots devront être étiquetés et comporter les indications suivantes :

Dénomination obligatoire :

- miel ou miel de fleurs ou miel de nectar ou miel de miellat.

Aucune autre dénomination n’est autorisée exemple : miel toutes fleurs, miel de terroir, miel pur, miel de pays, miel à la gelée royale etc…

Dénominations autres :

- miel en rayon,

- miel en morceau de rayon,

- miel filtré, miel destiné à l’industrie.

Autres mentions autorisées (sous la responsabilité de l’apiculteur) :

Cette ligne d’une autre calligraphie pour éviter toute confusion, et précise la nature du miel exemple :

- miel toutes fleurs, miel crémeux, etc…

– Référence à l’origine florale ou végétale, si le produit possède les caractéristiques :

- miel d’acacia, miel de sapin, miel de lavande etc.

– Référence à l’origine régionale :

- miel du Pilat,

- miel du Forez etc…

Autres indications obligatoires :

- La quantité nette ou poids net.

- Le nom et adresse du producteur.

- La mention « Miel de France ».

- La D.L.U.O la date limite d’utilisation optimale peut être notifiée : ACPAL jj/mm/a (ACPAL = A Consommer de Préférence Avant Le ).

La date avec jour, mois, année est de 2 ans à partir de la date de mise en pot.

Contribution eco-emballage

Tout apiculteur qui commercialise du miel est tenu de participer financièrement au tri sélectif et au recyclage des emballages auprès d’un organisme agréé (décret d’avril 1992).

Les adhérents de l’Abeille du Forez sont en règle avec la législation, le syndicat ayant souscrit, par l’intermédiaire du S.N.A, un contrat collectif auprès de la société Eco-emballage.

Une attestation peut vous être délivrée.

En faire la demande auprès du secrétaire Jean-Louis PERDRIX.

En cas de contrôle, elle sera délivrée automatiquement.

Texte : Jean-Louis PERDRIX et Frédéric JACQUET